Wofür gibst du Monat für Monat dein Geld aus?

Viele Menschen achten wenig darauf, wofür sie jeden Monat ihr verdientes Geld ausgeben. Das ist sehr schade, denn zu Wissen wohin das Geld geht ist für eine erfolgreiche Finanz- und Lebensplanung essentiell.

Eigentlich ist ein erfolgreicher Umgang mit Geld sehr einfach: nicht mehr Geld ausgeben als man einnimmt!

Die Einnahmen im Blick zu halten ist einfach, da meist nur 1 – 2 Einnahmequellen bestehen. Die Ausgaben hingegen teilen sich auf unzählige Punkte auf.

Die eigenen Geldflüsse genauer zu untersuchen ist sehr wertvoll – denn wer seine monatlichen Kosten kennt, findet leichter Optimierungsmöglichkeiten und entdeckt möglicherweise Sparpotenziale. Sehr hilfreich dazu ist, für einen längeren Zeitraum ein Haushaltsbuch zu führen. So abgedroschen das klingen mag, nur wer seine Einnahmen und Ausgaben genau kennt, kann diese auch optimieren und unnötige Kosten eleminieren.

Dazu empfehle ich Dir mein Haushaltsbuch. Zu beziehen bei Amazon in pink und grün.……….

Kennst du die Zusammensetzung der Gesamtausgaben deines Haushalts? Haushaltskosten setzen sich aus fixen und variablen Kosten zusammen. Doch welchen Anteil deines Budgets sollte jeder dieser 2 Posten ausmachen?

Jene Ausgaben, die regelmäßig und in konstanter Höhe anfallen, sind Fixkosten.

Je höher deine fixen Kosten sind, desto unflexibler bist du bei anderen Ausgaben.

Zu den fixen Kosten zählen vor allem:

• Miete

• Abzahlung von Krediten oder Hypotheken

• Rückzahlungen bei Ratenkäufen

• Leasingraten

• Versicherungen

• Steuern/Gebühren

• Abonnements

• Rundfunkgebühren

• Abos für Streaming oder Pay-TV

• Vereins- und Mitgliedsbeiträge

• Gebühren für Kinderbetreuung

• Unterhaltszahlungen

• Mobilfunkverträge (sofern es Verträge mit inkludierten Volumen sind, die nicht überschritten werden)

• Betriebskosten

• Wasser/Kanal/Müll

• Strom

• Gas

Variable Kosten sind von Monat zu Monat unterschiedlich. Bei variablen Kosten ist es leichter zu sparen. Sie hängen nämlich meist vom „tatsächlichen Verbrauch“ ab. Somit kannst Du hierauf selbst großen Einfluss nehmen (nicht benötigte Lichter ausschalten, Spardusche installieren, den rinnenden Toilettenkasten reparieren lassen, Heizung herunterdrehen etc.).

Variable Kosten sind teilweise Kosten des täglichen Bedarfs sowie viele Kosten, die sich der Freizeit zuordnen lassen:

• Lebensmittelkosten

• Bekleidung

• Toiletten-Artikel

• Tickets für Öffis

• Taxikosten

• Kinokarten, Konzertkarten, sonstige Eintritte

• Restaurant- und Cafébesuche

• Wartungs- und Reparaturarbeiten

• Telefon und Internet

• Shoppingkosten

• Laufende Fahrzeugkosten

• Urlaube, Reisen, Ausflüge

Die goldene Faustregel lautet:

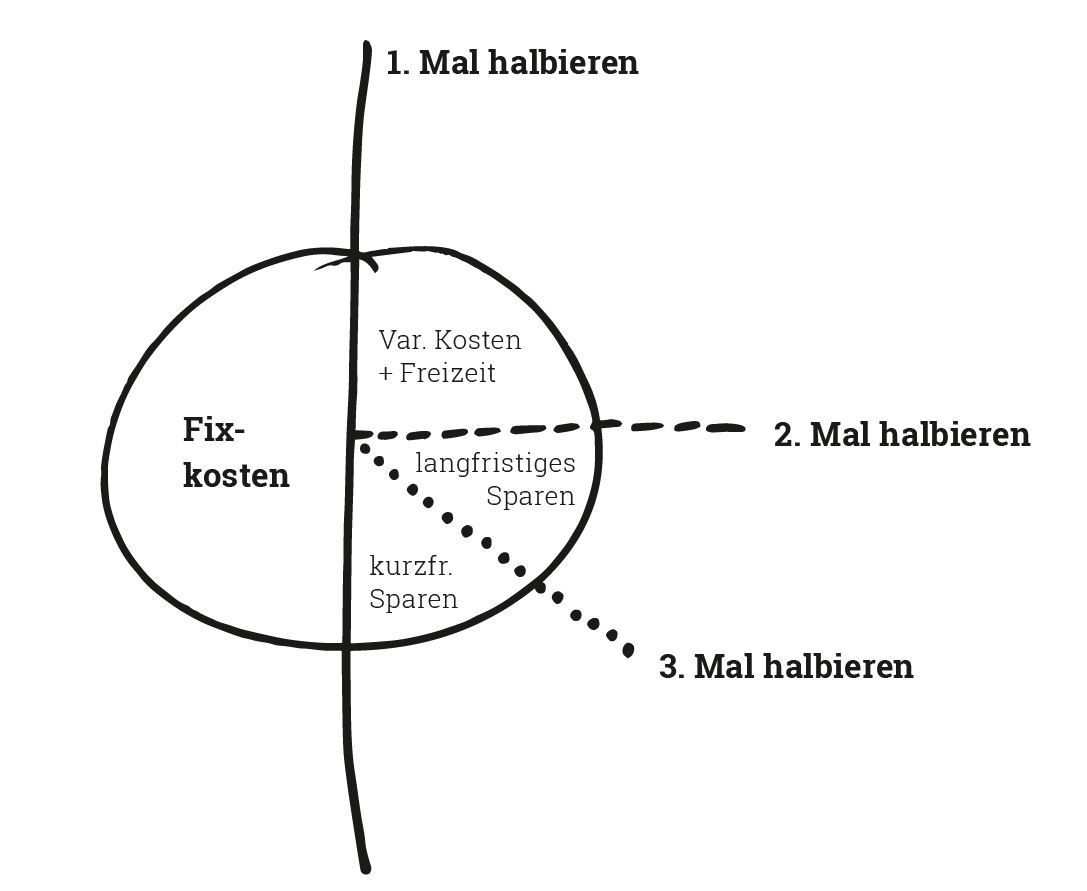

Um dir finanziell maximale Flexibilität zu ermöglichen, solltest du deine fixen Kosten möglichst gering halten. Insgesamt gilt die Richtlinie, dass die fixen monatlichen Ausgaben auf keinen Fall mehr als 50 % des Nettogehalts ausmachen sollten. Deine Mietkosten, die wahrscheinlich den größten Posten der fixen Kosten ausmachen, sollten insgesamt nicht mehr als ein Drittel deines Nettogehalts betragen – Nebenkosten inklusive! Zahlst du wesentlich mehr, solltest du deine Wohnsituation überdenken.

25 % des Nettogehaltes ist für die notwendigen Konsumgüter und für Freizeit gedacht. Hier sollst du dir auch mal etwas gönnen!

Aus diesem Bereich wird die Jeans genauso bezahlt wie der Urlaub, die Schikarte oder Netflix. Fortgeschrittene Finanzeinteiler legen sich vom Nettogehalt bis zu 10 % auf ein Spaßkonto, das auch monatlich wirklich verbraucht wird.

Die restlichen 25 % sind für den Aufbau von Finanzmitteln/ Rücklagen vorgesehen – die Hälfte davon für langfristige Rücklagen (zum Beispiel Altersvorsorge), der andere Teil für kurzfristigen Finanzbedarf (Notgroschen). Dieser Notgroschen ist Pflicht. So hast du genug Geld auf dem Konto, um spontan anfallende Kosten zu stemmen (z.B. die kaputte Waschmaschine, eine Autoreparatur etc.).

Vielleicht hilft dir diese Grafik das ganze etwas besser zu verstehen:

Wenn du deine fixen Kosten berechnet hast und diese deinen monatlichen Einnahmen gegenüberstellst, siehst du schnell, an welchen Stellen möglicherweise Handlungsbedarf besteht und wo Du Deine Stellschrauben drehen kannst.

0 Kommentare